Section 1 : La subrogation

Article 211 du DOC: La subrogation aux droits du créancier peut avoir lieu, soit en vertu d’une convention, soit en vertu de la loi.

Article 212 du DOC: La subrogation conventionnelle a lieu, lorsque le créancier, recevant le payement d’un tiers, le subroge aux droits, actions, privilèges ou hypothèques qu’il a contre le débiteur; cette subrogation doit être expresse et faite en même temps que le payement.

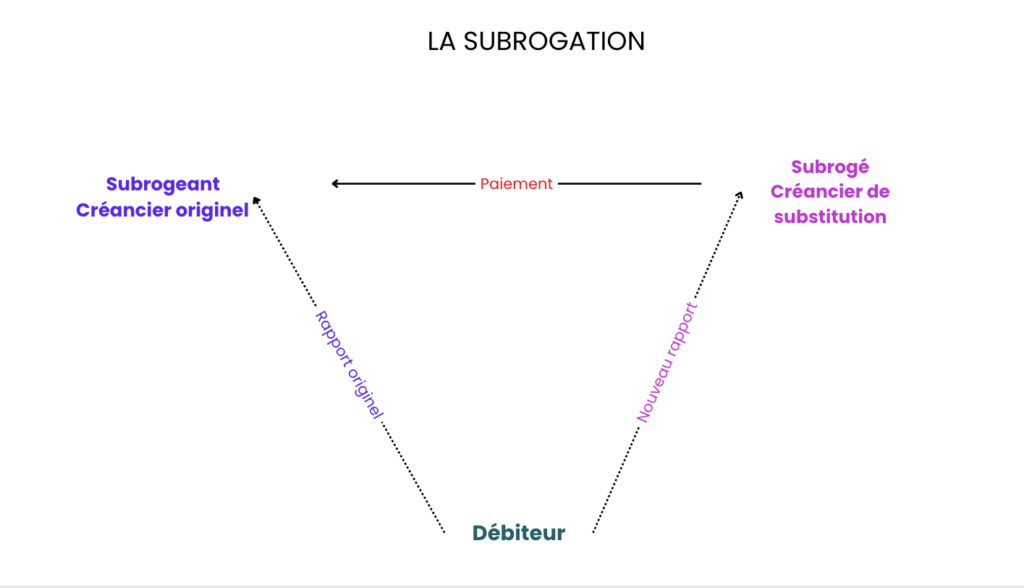

La définition de la subrogation

La subrogation est un mécanisme juridique qui implique la substitution d’une personne ou d’une chose à une autre, en suivant le même régime juridique que l’élément remplacé.

En droit des obligations, la subrogation se produit lorsqu’une personne (appelée “solvens” ou “subrogé”) paie volontairement la dette d’un tiers débiteur, sans intention libérale. En remboursant le créancier, le solvens acquiert les droits du créancier, la créance étant transmise avec tous ses accessoires. Ainsi, le solvens a le droit de réclamer le paiement de la dette au débiteur.

1§. La subrogation légale

Article 214 du DOC:

La subrogation a lieu, de droit, dans les cas suivants :

Au profit du créancier, soit hypothécaire ou gagiste ou nanti, soit chirographaire, remboursant un autre créancier, même postérieur date, qui lui est préférable à raison de ses privilèges, de ses hypothèques, de son gage ou de son nantissement;

Au profit de l’acquéreur d’un immeuble, jusqu’à concurrent du prix de son acquisition, lorsque ce prix a servi à payer des créanciers auxquels cet immeuble était hypothéqué;

Au profit de celui qui a payé une dette dont il était tenu avec le débiteur, ou pour lui, comme débiteur solidaire, caution cofidéjusseur, commissionnaire;

Au profit de celui qui, sans être tenu personnellement de la dette, avait intérêt à son extinction et, par exemple, en faveur de celui qui a fourni le gage, le nantissement ou l’hypothèque.

- Subrogation d’un créancier : Lorsqu’un créancier, que ce soit un créancier hypothécaire, gagiste ou nanti, ou un créancier chirographaire, rembourse un autre créancier qui a une priorité plus élevée en raison de privilèges, d’hypothèques, de gages ou de nantissements, même si ce dernier est postérieur en date.

- Subrogation d’un acheteur de biens immobiliers : Dans ce cas l’acheteur d’un bien immobilier paie, avec le prix d’achat, des créanciers qui ont une hypothèque sur ce bien.

- Subrogation d’un débiteur : Lorsqu’un débiteur paie une dette pour laquelle d’autres débiteurs étaient également responsables, tels que des débiteurs solidaires.

- Subrogation d’un héritier : Cela se produit lorsqu’un héritier paie les dettes de la succession.

Droit comparé

En droit français, le code civil donne une définition générale : « La subrogation a lieu par le seul effet et de la loi au profit de celui qui, y ayant un intérêt légitime paie, et libère par son paiement celui sur lequel doit peser la charge définitive de tout ou partie de la dette. (C.civ., art.1346).

Cette approche s’inscrit dans une réforme des cas de subrogation:

Auparavant, il y avait une liste des cas de subrogation légale, mais la jurisprudence avait une interprétation très extensive.

La subrogation repose sur « un intérêt légitime à la subrogation, et non au paiement », selon le droit français. (C.civ., art.1342-1).

L’ancienne version du code civil français, l’art. 1251., disposait que la subrogation a lieu de plein droit :

• 1° Au profit de celui qui étant lui-même créancier paie un autre créancier qui lui est préférable à raison de ses privilèges ou hypothèques ;

• 2° Au profit de l’acquéreur d’un immeuble, qui emploie le prix de son acquisition au paiement des créanciers auxquels cet héritage était hypothéqué ;

• 3° Au profit de celui qui, étant tenu avec d’autres ou pour d’autres au paiement de la dette, avait intérêt de l’acquitter ;

• 4° Au profit de l’héritier acceptant à concurrence de l’actif net qui a payé de ses deniers les dettes de la succession ;

• 5° Au profit de celui qui a payé de ses deniers les frais funéraires pour le compte de la succession.

On retrouve des similitudes avec l’article 214 du DOC marocain.

2§. La subrogation conventionnelle

Article 212 du DOC:

La subrogation conventionnelle a lieu, lorsque le créancier, recevant le payement d’un tiers, le subroge aux droits, actions, privilèges ou hypothèques qu’il a contre le débiteur; cette subrogation doit être expresse et faite en même temps que le payement.

Article 213 du DOC

La subrogation conventionnelle a lieu également, lorsque le débiteur emprunte la chose ou la somme qui fait l’objet de l’obligation afin d’éteindre sa dette, et subroge le préteur les garanties affectées au créancier. Cette subrogation s’opère avec le consentement du créancier, et au refus de celui-ci de reçu le payement, moyennant la consignation valablement faite pour débiteur.

Il faut, pour que cette subrogation soit valable :

Que l’acte d’emprunt et la quittance soient constatés acte ayant date certaine;

Que, dans l’acte d’emprunt, il soit déclaré que la somme la chose a été empruntée pour faire le payement, et que, dans quittance, il soit déclaré que le payement a été fait des derniers ou la chose fournie à cet effet par le nouveau créancier; en cas de consignation, ces énonciations doivent être portées sur la quittance délivrée par le receveur des consignations;

Que le débiteur ait subrogé expressément le nouveau créancier dans les garanties affectées à l’ancienne créance.

A. Les conditions de la subrogation conventionnelle

Il est possible pour une tierce personne de payer la dette d’un débiteur, à condition que le créancier donne explicitement son consentement simultanément au paiement. Toutefois, la subrogation ne peut être effectuée a posteriori et l’antériorité du consentement doit être prouvée par tous les moyens. De plus, la subrogation ne peut être tacite ni présumée, et la charge de la preuve incombe à la tierce personne subrogée. Il doit y avoir une manifestation claire des parties pour substituer celui qui a effectué le paiement dans les droits du créancier subrogé. Le paiement doit être effectué par le tiers subrogé et non par le débiteur lui-même.

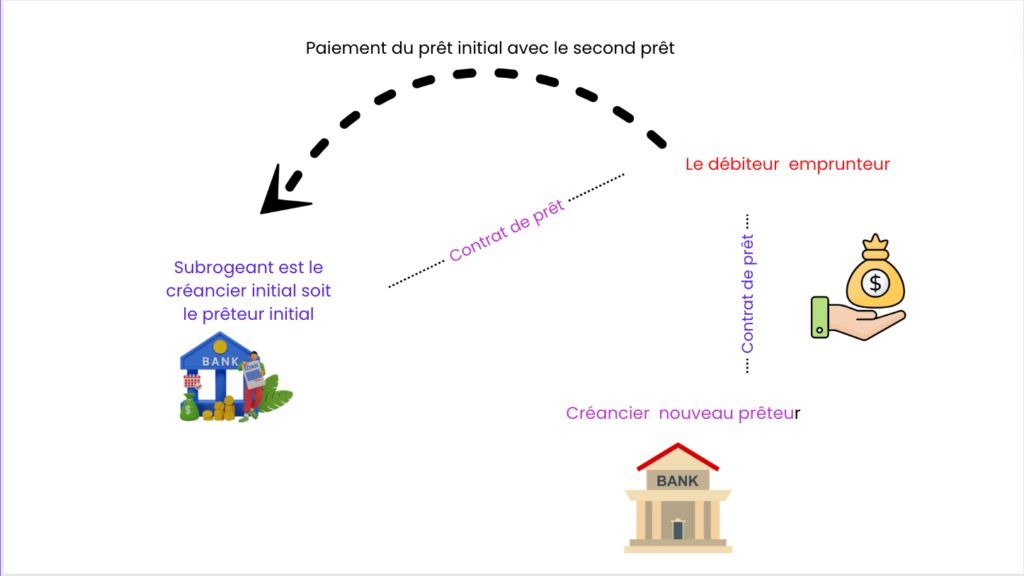

B. Le cas de la subrogation consentie par le débiteur

La subrogation peut également être initiée par le débiteur lui-même. Dans ce cas, il va solder sa dette avec la somme empruntée. Pour cela, il contracte un prêt pour rembourser sa dette et subroge le prêteur dans les droits de son créancier initial.

Cette pratique est courante car elle permet au prêteur de bénéficier des sûretés du premier créancier et offre au débiteur la possibilité de refinancer sa dette avec des assisses plus favorables.

On a recours à cette pratique dans certains cas:

- Par exemple: Lorsqu’un débiteur trouve un taux d’intérêt plus avantageux auprès d’un autre prêteur, il peut procéder à un “rachat de crédit”. Cette opération consiste à rembourser le premier prêteur avec les fonds accordés par le second et à subroger ce dernier dans les droits du premier.

- Autre rachat mais avec une vision courtermiste: Lorsqu’un débiteur est dans l’incapacité de payer sa dette à l’échéance, il peut chercher un délai de paiement. Dans ce cas, il peut payer la dette avec les fonds prêtés par le créancier et subroger ce dernier dans les droits du créancier initial, comme dans le premier exemple.

Les conditions pour la validité de cette subrogation

- L’acte d’emprunt et la quittance doivent être établis sous forme d’un acte ayant une date certaine ;

- L’acte d’emprunt doit mentionner que la somme ou la chose a été empruntée pour effectuer le paiement, et la quittance doit indiquer que le paiement a été effectué grâce aux fonds fournis par le nouveau créancier ou la chose fournie à cet effet. Si le paiement est effectué par consignation, ces déclarations doivent figurer sur la quittance émise par le receveur des consignations ;

- Le débiteur doit expressément subroger le nouveau créancier dans les garanties affectées à l’ancienne créance.

Pour que la subrogation soit valable, il est impératif qu’elle soit formalisée par un acte authentique qui doit clairement indiquer l’origine et la destination des fonds empruntés et remis en paiement. L’intérêt de cette subrogation réside dans le fait qu’elle permet au nouveau créancier de bénéficier des mêmes garanties dont disposait le créancier initial à l’encontre du débiteur.

Les effets de la subrogation sont régis par les dispositions de la cession de créance: l’article 216 dispose que « La subrogation est régie, quant à ses effets, par les principes établis aux articles 190, 193 à 196 et 203 ci-dessus ».