Section 3 : L’action directe oblique et paulienne

1§. L’action oblique

L’action oblique est une exception au principe de l’effet relatif des contrats.

Le créancier s’immisce dans les affaires de son débiteur, en exerçant des droits et actions à la place de celui-ci.

Le créancier se substitue au débiteur comme dans une gestion d’affaires.

Le créancier au lieu de poursuivre son propre débiteur poursuivra le débiteur de son débiteur.

L’article 1341-1 du code civil issu de l’ordonnance n° 2016-131 du 10 février 2016, dispose que « Lorsque la carence du débiteur dans l’exercice de ses droits et actions à caractère patrimonial compromet les droits de son créancier, celui-ci peut les exercer pour le compte de son débiteur, à l’exception de ceux qui sont exclusivement rattachés à la personne ».

L’action oblique offre au créancier un moyen d’action pour le compte de son débiteur négligent, car le droit est en péril par la carence du débiteur, le but est d’éviter le dépérissement de la créance.

Le risque: c’est que cette action n’est que subsidiaire. Mais surtout elle n’est pas personnelle au créancier qui l’exerce.

En effet, cette diligence qui va permettre de réintégrer des biens dans le patrimoine du débiteur, ne profitera pas seulement au créancier qui a agi, le créancier initiateur va se heurter au concours des autres créanciers de son débiteur.

A. Les conditions ouvrant droit à l’action oblique

Le créancier craint pour le recouvrement de sa créance. Il va s’immiscer dans la gestion de son débiteur pour récupérer sa créance qu’il détient sur un autre débiteur.

Le code civil français a encadré le recours à l’action oblique.

Il faut être face à une négligence manifeste du débiteur, qui a en l’espèce la qualité de créancier dans ce second rapport contractuel.

Cette négligence doit fortement compromettre les intérêts du créancier, il doit y avoir un risque que si le créancier n’agit pas, le débiteur ne va pas recouvrir sa créance par ses propres moyens. C.civ., art. 1341-1).

La charge de la preuve de la négligence repose sur le créancier.

Le créancier dispose de peu de moyens d’action, il peut toutefois agir pour préserver les droits et actions de son débiteur, mais il doit obtenir une autorisation judiciaire au préalable. Dans ce cadre, le créancier agit en tant que représentant du débiteur et son autorité est strictement restreinte aux actes juridiques liés aux droits patrimoniaux du débiteur. Il y a un mandat implicite entre le créancier et son débiteur.

B. La mise en œuvre de l’action oblique

Le débiteur conserve le droit d’agir à tout moment, mais le créancier peut agir en son nom contre le débiteur de son débiteur afin de récupérer sa créance ou d’exercer un droit patrimonial.

Au regard du droit processuel, le créancier a la possibilité de demander l’exécution forcée d’un droit de son débiteur, voire de saisir les créances de son débiteur détenues par un tiers.

En tant que mandataire, le créancier agit pour le compte du débiteur, mais uniquement pour les droits de nature patrimoniale, à l’exclusion de ceux liés à sa personne (C.civ., art. 1346-4), ce qui exclut les droits extrapatrimoniaux.

Le débiteur du débiteur peut opposer au créancier toutes les exceptions qu’il aurait pu opposer au débiteur lui-même.

Le créancier ne récupère pas la créance pour son propre compte attention.

Le créancier récupère la créance du débiteur du débiteur pour la mettre dans le patrimoine du débiteur. Il y a par conséquent le concours des créanciers du débiteur, et aussi en retirant la créance du débiteur du débiteur, il y a aussi le concours des créanciers du débiteur du débiteur.

C. Les alternatives à l’action oblique

En l’absence de qualification juridique consacrant l’action oblique en droit marocain. Le créancier marocain pourrait agir de la même façon avec divers procédés.

La voie de la saisie conservatoire qui existe en droit marocain

Lorsque le débiteur négligent est créancier envers un tiers, son créancier aura tout intérêt à exercer non pas l’action oblique mais une saisie.

Il bénéficie ainsi d’un privilège, que ne lui confère pas l’action oblique.

En effet, il existe un effet collectif de l’action oblique.

L’initiative du créancier sur le fondement de l’action oblique n’entraîne pas pour le débiteur une forme de dessaisissement. Le créancier ne se voit pas obtenir une priorité sur la créance récupérée, bien au contraire, elle entre dans le patrimoine du débiteur, elle vient

s’accroître au profit de tous les créanciers.

Le mécanisme le plus efficace est la délégation: https://samirabenboubker.com/Cours/regime-de-lobligation-en-droit-marocain/Lecons/titre-2-la-circulation-du-rapport-dobligation/Chapitres/section-3-la-delegation/

2§. L’action paulienne

L’action paulienne n’existe pas dans le DOC marocain. Il convient de voir le droit français, l’article 1341-2 du code civil, issu de l’ordonnance n° 2016-131 du 10 février 2016, dispose que « Le créancier peut aussi agir en son nom personnel pour faire déclarer inopposables à son égard les actes faits par son débiteur en fraude de ses droits, à charge d’établir, s’il s’agit d’un acte à titre onéreux, que le tiers cocontractant avait connaissance de la fraude ».

L’hypothèse est la suivante: un débiteur qui cause un préjudice à son créancier en faisant un acte ( vente ou cession par exemple) dans l’unique but de diminuer la valeur de son patrimoine, de cette façon le créancier verra ses chances de recouvrer sa créance diminuer. Il faut être en présence d’un acte frauduleux. Il y a un élément intentionnel du débiteur de nuire au créancier.

Cette disposition du droit français conduit à l’inopposabilité de l’acte frauduleux au créancier qui a introduit l’action paulienne.

En droit marocain, Cour de cassation, 25 juin 2008, 464/2/1/07 a consacré l’existence de l’action paulienne.

Synthèse de la décision par le cabinet Bassamat:

Dans cette espèce, les juges ont considéré que la donation était inopposable au créancier « la CA a motivé sa décision par le fait que la caution en acceptant de consentir ce cautionnement a placé l’ensemble de ses biens en gage de son créancier. Qu’en faisant donation de son bien immobilier à ses enfants après la signature de l’acte de cautionnement, il a préjudicié aux droits de son créancier puisque en disposant de son bien il a appauvri son patrimoine qui constitue le gage commun de ses créanciers ».

3§. L’action directe

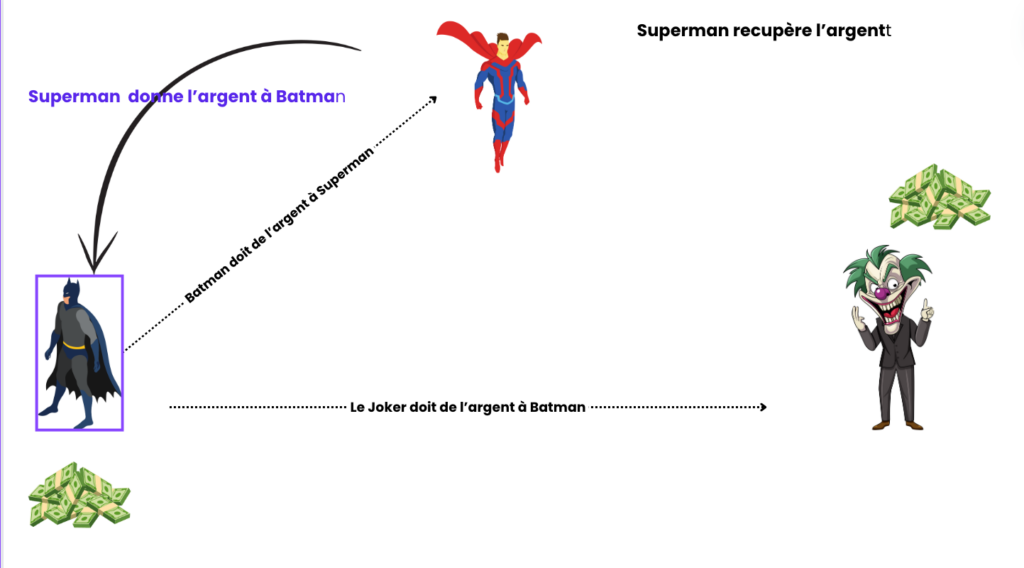

Par contre l’action directe existe en droit marocain, mais, elle est limitée à certaines situations. En droit français, elle a une portée beaucoup plus générale, le créancier a cette faculté d’agir directement en paiement de sa créance contre un sous-débiteur (C.civ., art. 1341-3).

Le créancier obtient du sous-débiteur le paiement de sa créance (C.civ., art. 1343-1).

Le créancier agit contre le débiteur du débiteur afin d’obtenir directement le paiement de sa propre créance.

Le créancier court-circuite le débiteur: il se prémunit contre l’insolvabilité de son débiteur.

Cette possibilité apparaît dans les ensembles contractuels, mais ce simple lien ne suffit pas. La loi doit clairement encadrer cette faculté d’action du créancier contre le débiteur du débiteur.

Contrairement à l’action oblique, le créancier récupère la créance directement chez le débiteur du débiteur, mais cela n’entre pas dans le patrimoine du débiteur, mais dans celui du créancier.

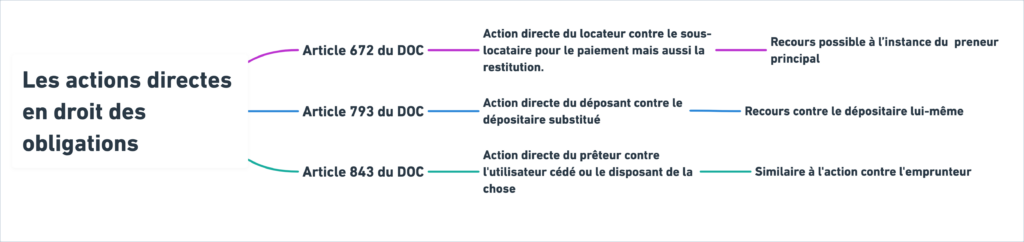

Le DOC permet l’action directe dans certains cas :

Par exemple : le recours du propriétaire pour récupérer sa créance auprès du sous-locataire.

Les cas prévus par la loi marocaine:

Article 672 du DOC: Le locateur a une action directe contre le sous-locataire, dans tous les cas où il l’aurait à l’encontre du preneur principal, sans préjudice de son recours contre ce dernier. Le preneur principal peut toujours intervenir à l’instance. Le locateur a également action directe contre le sous-locataire pour le contraindre à restituer la chose à l’expiration du terme fixé.

Article 793 du DOC: Le déposant a une action directe contre le dépositaire substitué, dans tous les cas où il l’aurait contre le dépositaire lui-même, sans préjudice de son recours contre ce dernier.

Article 843 du DOC: Lorsque l’emprunteur a cédé l’usage de la chose ou en a autrement disposé en faveur d’une autre personne, le prêteur a une action directe contre ce dernier dans le même cas où il l’aurait contre l’emprunteur.

Les cas prévus par la loi française:

Le créancier peut alors agir directement en paiement de sa créance contre un sous-débiteur (C.civ., art. 1341-3).

Dans les cas suivants:

• celle du sous-mandataire contre le mandant (C. civ., 1994) pour la rémunération et le remboursement des avances et frais,

• de la victime contre l’assureur du responsable,

• du sous-traitant contre le maître d’ouvrage (L. du 31 déc. 1975),

• du créancier d’aliments contre le débiteur d’aliments